Pourquoi baisser le prix d'achat ne change pas ton refinancement (et ce que ça veut dire pour ta mise de fonds)

Tu baisses le prix d'un multilogement de 45 000 $. Tu t'attends à sortir plus d'équité au refinancement. Mais rien ne bouge. Voici pourquoi : la banque finance la valeur économique, pas ton prix d'achat.

Pourquoi baisser le prix d'achat ne change pas ton refinancement

J'analysais un multilogement quand j'ai découvert quelque chose de contre-intuitif.

Je baisse le prix d'achat de 45 000 $ dans ma simulation. Mon refinancement théorique dans 5 ans... ne bouge pas.

J'achète moins cher, je devrais sortir plus au refinancement, non ?

Eh bien non.

Et quand tu comprends pourquoi, tu comprends un des concepts les plus importants du financement multilogement.

Le piège : confondre prix d'achat et valeur économique

Dans le résidentiel standard (unifamiliale, petit plex), la banque se base principalement sur le prix d'achat ou la valeur marchande pour financer. Si tu achètes une maison 400 000 $ et qu'elle est évaluée à 400 000 $, la banque te prête 80 % de 400 000 $.

En multilogement (5+ portes), c'est complètement différent.

La banque calcule la valeur économique — une valeur basée sur les revenus nets normalisés de l'immeuble, pas sur le prix que tu paies.

Valeur économique = RNN ÷ TGA du secteur

Et cette valeur économique est souvent très différente du prix demandé.

L'exemple concret

Immeuble multilogement à Montréal (secteur primaire) :

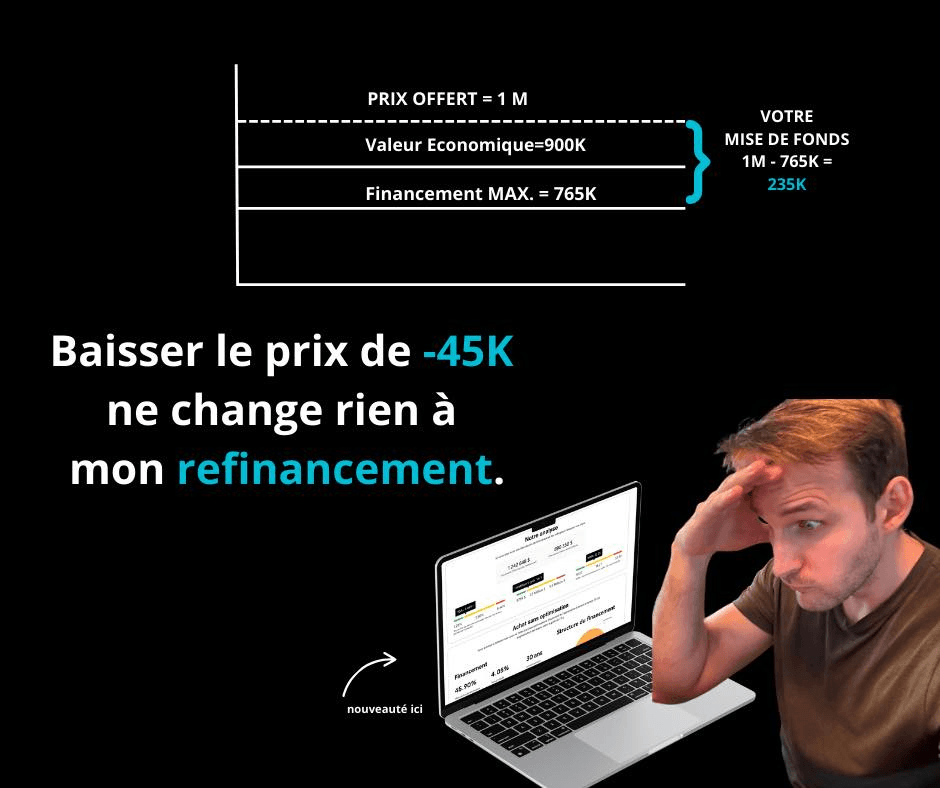

Prix offert par le vendeur : 1 000 000 $

Valeur économique (basée sur les RNN) : 900 000 $

Programme de financement : APH Select 50

RPV (Ratio Prêt-Valeur) : 85 %

Financement maximum : 900 000 $ × 85 % = 765 000 $

La banque ne prête pas 85 % de ton prix d'achat (1 000 000 $). Elle prête 85 % de la valeur économique (900 000 $).

Ta mise de fonds : 1 000 000 $ - 765 000 $ = 235 000 $

Maintenant, tu baisses le prix de 45 000 $

Nouveau prix négocié : 955 000 $

Valeur économique : 900 000 $ (inchangée)

Financement maximum : 900 000 $ × 85 % = 765 000 $ (inchangé)

Nouvelle mise de fonds : 955 000 $ - 765 000 $ = 190 000 $

Tu as économisé 45 000 $ sur ta mise de fonds. Mais ton financement est resté identique.

Et au refinancement dans 5 ans ? Si les revenus n'ont pas changé, la valeur économique n'a pas changé, et le montant que la banque te prête reste le même.

Baisser le prix n'a pas créé plus d'équité. Ça a seulement réduit le cash que tu sors de ta poche à l'achat.

Pourquoi ça fonctionne comme ça

La banque protège son risque

La banque ne se soucie pas de combien tu as payé. Elle se soucie de combien l'immeuble peut rembourser si elle doit le reprendre.

Et la capacité de remboursement, c'est les revenus. Pas le prix que tu as négocié avec le vendeur.

La valeur économique est la réponse à cette question : « Si la banque récupère cet immeuble demain, combien vaut-il basé sur les revenus qu'il génère, avec une gestion professionnelle ? »

La formule en résumé

Prix d'achat = ce que TU paies

Valeur économique = ce que LA BANQUE reconnaît

Financement = % de la valeur économique (pas du prix d'achat)

Si prix d'achat > valeur économique :

→ Tu paies la différence en cash (mise de fonds plus élevée)

Si prix d'achat < valeur économique :

→ Tu mets moins de cash, mais le financement ne change pas

Si prix d'achat = valeur économique :

→ Situation idéale (mise de fonds = % standard du programme)

Le cas de Montréal : la valeur économique est souvent en dessous

Dans les secteurs primaires de Montréal (Plateau, Rosemont, Villeray, Mile-End), un phénomène est très courant : les prix de vente sont systématiquement au-dessus de la valeur économique.

Pourquoi ?

Parce que les acheteurs paient une prime de localisation et d'appréciation future que les revenus actuels ne justifient pas.

Exemple typique au Plateau :

Prix vendu : 1 200 000 $

RNN : 52 000 $/an

TGA secteur : 4,5 %

Valeur économique : 52 000 ÷ 0,045 = 1 155 556 $

Écart : 1 200 000 - 1 155 556 = 44 444 $

→ L'acheteur paie 44 444 $ de PLUS que ce que la banque reconnaît

→ Cette différence sort directement de sa mise de fonds

Dans ces secteurs, le TGA est bas (4-5 %), ce qui signifie que les immeubles se vendent à un prix élevé par rapport à leurs revenus. La valeur économique est structurellement en dessous du prix de marché.

Ce que ça signifie pour l'investisseur

Si tu achètes dans un secteur primaire de Montréal, prépare-toi à mettre plus de cash que le pourcentage standard du programme de financement :

Programme APH Select 50 : mise de fonds "officielle" de 15 %

Sur un immeuble de 1 200 000 $ avec une VE de 1 100 000 $ :

Financement : 1 100 000 × 85 % = 935 000 $

Mise de fonds réelle : 1 200 000 - 935 000 = 265 000 $

Pourcentage réel : 265 000 ÷ 1 200 000 = 22 %

→ Tu paies 22 % de mise de fonds au lieu de 15 %

Ce que la négociation change (et ne change pas)

Ce que baisser le prix change

| Impact | Détail |

|---|---|

| Mise de fonds | Directement réduite, dollar pour dollar |

| Cash à sortir de ta poche | Moins élevé |

| Cashflow | Potentiellement meilleur (hypothèque plus petite si le prix baisse sous la VE) |

| Risque personnel | Réduit (moins d'argent en jeu) |

Ce que baisser le prix NE change PAS

| Impact | Détail |

|---|---|

| Financement maximum | Reste basé sur la valeur économique |

| Refinancement futur | Basé sur la VE future, pas sur le prix payé |

| Valeur économique | Inchangée (elle dépend des revenus, pas du prix) |

| RCD | Peut légèrement changer si l'hypothèque est plus petite |

Le cas où ça change quelque chose au refinancement

Il y a un cas où baisser le prix affecte indirectement ton refinancement futur : quand le prix d'achat est en dessous de la valeur économique.

Cas rare (bonne négociation) :

Prix demandé : 800 000 $

Valeur économique : 850 000 $

Prix négocié : 720 000 $

Financement : 850 000 × 85 % = 722 500 $

Mise de fonds : 720 000 - 722 500 = QUASI ZÉRO

→ La banque te finance presque la totalité du prix d'achat

→ Ton capital est préservé pour d'autres acquisitions

Ce scénario existe surtout dans les secteurs secondaires et en région, où les prix sont plus proches (ou en dessous) de la valeur économique.

Comment créer de l'équité pour le refinancement

Si baisser le prix ne crée pas d'équité supplémentaire au refinancement, qu'est-ce qui en crée ?

La réponse : augmenter la valeur économique.

Et la valeur économique augmente quand les revenus nets normalisés augmentent :

À l'achat :

RNN : 55 000 $

TGA : 5,5 %

VE : 1 000 000 $

Après optimisation (18 mois) :

Augmentation de loyers : +500 $/mois sur 4 logements

Réduction de dépenses : -300 $/mois

Nouveaux RNN : 55 000 + (500 × 4 + 300) × 12 = 82 600 $

Nouvelle VE : 82 600 ÷ 0,055 = 1 501 818 $

Équité créée par l'optimisation : 501 818 $

La négociation du prix d'achat t'a fait économiser 45 000 $ de cash au départ. L'optimisation des revenus a créé 500 000 $ de valeur. Le levier est incomparable.

C'est pourquoi la stratégie acheter-optimiser-refinancer repose sur l'augmentation des revenus, pas sur la négociation du prix d'achat.

Le schéma mental à retenir

Négocier le prix d'achat :

→ Économise du CASH à l'entrée

→ Ne crée PAS d'équité au refinancement

Augmenter les revenus (optimisation) :

→ Augmente la VALEUR ÉCONOMIQUE

→ Crée de l'ÉQUITÉ au refinancement

→ Permet de sortir plus d'argent

Les deux sont importants, mais pour des raisons DIFFÉRENTES.

La négociation est un outil de préservation de cash. L'optimisation est un outil de création de valeur. Les deux font partie de la stratégie, mais ne les confonds pas.

FAQ : prix d'achat et valeur économique en multilogement

Pourquoi la banque ne finance pas sur le prix d'achat en multilogement ?

Parce qu'en multilogement (5+ portes), la banque évalue le risque basé sur la capacité de l'immeuble à rembourser la dette. Cette capacité est mesurée par les revenus nets normalisés (RNN), pas par le prix payé. La valeur économique reflète cette capacité.

Comment savoir si le prix demandé est au-dessus de la valeur économique ?

Calculez la valeur économique : RNN ÷ TGA du secteur. Comparez ce chiffre au prix demandé. Si le prix demandé est plus élevé, la différence sortira directement de votre mise de fonds (au-delà du pourcentage standard du programme).

Est-ce que ça vaut quand même la peine de négocier le prix ?

Absolument. Même si ça ne change pas le refinancement futur, chaque dollar négocié est un dollar de moins à sortir de ta poche. Sur un deal à 1 000 000 $, économiser 45 000 $ de mise de fonds, c'est significatif — surtout si tu peux utiliser ce cash pour un autre projet.

Ça s'applique aussi aux petits plex (2-4 logements) ?

Non, pour les 2-4 logements, la banque se base principalement sur le prix d'achat ou la valeur marchande (comparables), pas sur la valeur économique. Le concept de VE s'applique surtout au multilogement 5+ portes, où la SCHL utilise les barèmes de dépenses normalisées.

Comment maximiser l'équité au refinancement ?

Concentrez-vous sur l'augmentation des revenus nets : augmenter les loyers au marché, réduire les dépenses, ajouter des revenus accessoires. Chaque dollar de RNN supplémentaire crée un effet multiplicateur de 14x à 22x en valeur économique selon le secteur.

Ce qu'il faut retenir

- La banque finance la valeur économique, pas le prix d'achat — en multilogement 5+

- Baisser le prix réduit ta mise de fonds, mais ne change pas ton refinancement futur

- Dans les secteurs primaires de Montréal, le prix est souvent au-dessus de la VE — prévois plus de cash

- L'optimisation des revenus crée de l'équité, pas la négociation du prix

- Les deux sont importants — la négociation préserve ton cash, l'optimisation crée la valeur

Simulez l'impact sur votre mise de fonds et refinancement

Essayez Venstor gratuitement sur venstor.ca

Venstor calcule automatiquement la valeur économique, le financement maximum et la mise de fonds réelle pour chaque programme. Voyez exactement combien vous devez sortir de votre poche — et combien vous pouvez récupérer au refinancement.