RCD (Ratio de Couverture de la Dette) : Le buffer de sécurité pour votre hypothèque

Comprenez comment la banque calcule votre capacité de remboursement avec le RCD. Le ratio qui détermine combien elle vous prêtera pour votre investissement immobilier.

RCD : Le buffer de sécurité pour votre hypothèque

Le RCD (Ratio de Couverture de la Dette), c'est ce que la banque regarde pour savoir si vous allez réussir à payer votre hypothèque chaque mois, même si tout ne se passe pas comme prévu. C'est le BUFFER de sécurité avant de vous prêter de l'argent.

Qu'est-ce que le RCD ?

RCD = Ratio de Couverture de la Dette

Je le vois comme un coussin entre mes revenus et mes paiements. Donc, plus ce coussin est épais, plus la banque est rassurée. Ou, si je suis trop juste, elle me prêtera moins.

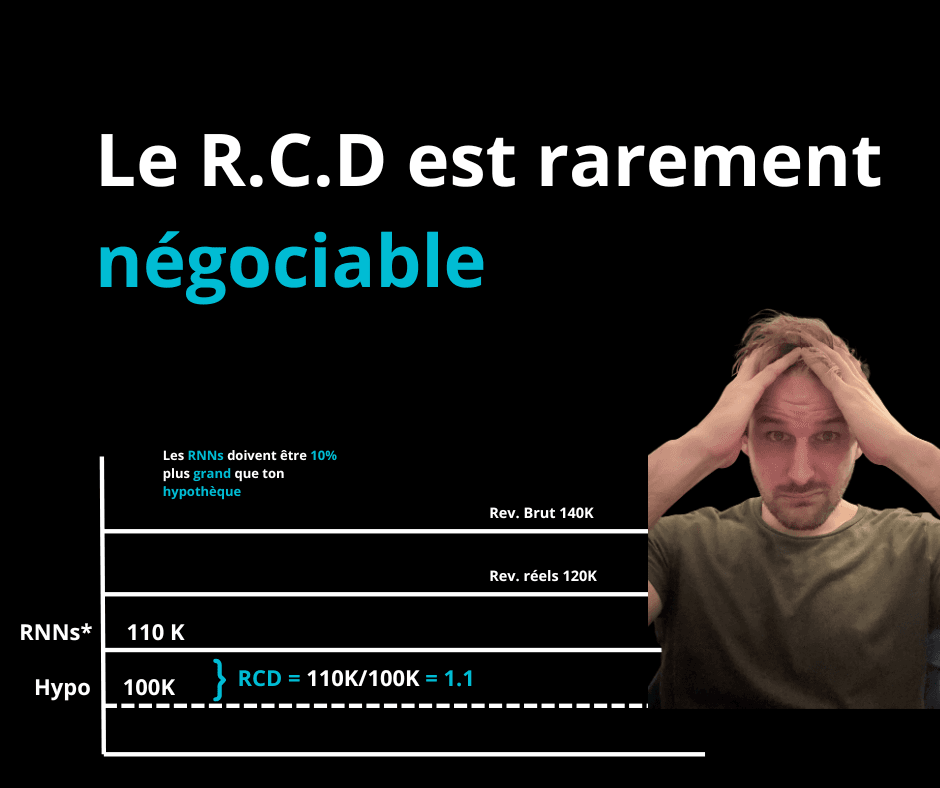

Comment calculer le RCD ?

Je pars de mes Revenus Nets Normalisés (RNN), donc mes loyers après avoir retiré taxes, entretien, assurances, énergie… bref, les dépenses standardisées.

Donc, c'est ce qui reste pour rembourser mon prêt.

Ou, si je me plante ici, je me mens à moi-même.

Le RCD, c'est un ratio : je divise mon RNN par mon paiement hypothécaire.

Donc, ça me donne une mesure claire.

Ou, je reste dans le flou à espérer que "ça va rentrer".

Comprendre les différents niveaux de RCD

RCD de 1,3 : La marge de sécurité

Un RCD de 1,3, ça veut dire que pour chaque 1 $ d'hypothèque, je dois avoir 1,30 $ de revenu net.

Donc, j'ai une marge de 30 cents pour chaque dollar payé.

Ou, à la moindre surprise, je suis dans le rouge.

RCD de 1,0 : L'équilibre précaire

Si mon RCD est exactement à 1,0, j'ai juste ce qu'il faut pour payer mon hypothèque.

Donc, je roule à l'équilibre.

Ou, je n'ai pas de marge de manœuvre… ni pour une vacance, ni pour une hausse de taux.

RCD sous 1,0 : Le danger

Si mon RCD descend sous 1,0, je suis en déficit.

Donc, je dois puiser dans mes économies pour payer.

Ou, la banque me dit tout simplement non.

Le piège stratégique du RCD

Mais voilà le piège : plus mon RCD est élevé, moins la banque va me prêter.

Donc, si je veux grossir mon parc immobilier, je vise un RCD plus bas.

Ou, je freine ma croissance parce que la banque me trouve "trop prudent".

Exemple concret

Scénario 1 : RNN de 1300 $/mois

J'ai un immeuble avec un RNN de 1300 $ par mois.

La banque exige un RCD de 1,3.

Donc, elle m'accordera un prêt avec une mensualité max de 1000 $.

RNN = 1300 $

RCD requis = 1,3

Mensualité max = 1300 $ ÷ 1,3 = 1000 $

Scénario 2 : RNN de 1000 $/mois

Ou, si mon RNN était de 1000 $, je serais limité à une hypothèque de 770 $ (avec un RCD de 1,3).

RNN = 1000 $

RCD requis = 1,3

Mensualité max = 1000 $ ÷ 1,3 = 769,23 $ ≈ 770 $

En résumé

Le RCD, c'est le "buffer" que la banque impose pour se protéger… et pour m'aider à ne pas me planter si j'ai 10 % de vacances ou une dépense imprévue.

Donc, je le respecte, mais je le comprends aussi stratégiquement.

Ou, je laisse la banque me brider sans savoir pourquoi.

Calculez votre RCD avec Venstor

Analysez votre premier immeuble gratuitement sur venstor.ca

Notre plateforme calcule automatiquement votre RCD et vos revenus nets normalisés pour vous aider à prendre des décisions éclairées dans vos investissements immobiliers.